Spannende Zahlen aus der europäischen Solarbranche: Deutschland bleibt Europas PV-Strom-Produzent Nr. 1. Derweil wird Photovoltaik im Kraftwerksmaßstab immer wichtiger, während private Solaranlagen kaum zulegen. Zudem ist der PV-Zubau erstmals seit 2016 gesunken.

Inhaltsverzeichnis öffnen

Platz #1

Testnote1,4Sehr gut

Kleines Kraftwerk

Duo Flachdach

Dieser Artikel enthält Affiliate-AngeboteMehr erfahrenZum Angebot

KleinesKraftwerk.dePRO

- stabile Halterung

- schnelle Montage

- sehr gute deutsche Anleitung

CONTRA

- WLAN-Verbindung teils instabil

- Aktuell 1-2 Wochen Lieferzeit

Platz #2

Testnote1,6Gut

Yuma

Flat (900+)

Dieser Artikel enthält Affiliate-AngeboteMehr erfahrenZum Angebot

Yuma.dePRO

- sehr guter Stromertrag

- transparenter Shop

- sehr gute Kommunikation

CONTRA

- WLAN-Verbindung teils instabil

- Halterung recht wacklig

Platz #3

Testnote1,6Gut

Solakon

onBasic Flachdach

Dieser Artikel enthält Affiliate-AngeboteMehr erfahrenZum Angebot

Solakon.dePRO

- sehr gute App

- schnelle WLAN-Anmeldung

- hoher Stromertrag

CONTRA

- Halterung eher wackelig

- Versandkosten kommen auf den Preis

Platz #4

Testnote2,4Gut

EcoFlow Stream

Garten/Boden Kit

Dieser Artikel enthält Affiliate-AngeboteMehr erfahrenZum Angebot

EcoFlow.dePRO

- App-Anmeldung in Sekunden erledigt

- hochwertiger Wechselrichter

CONTRA

- Solarmodule nicht bifazial

- Halterung flach und unflexibel

Neuesten Zahlen und Kennziffern aus der Photovoltaik-Branche

Der europäische Branchenverband SolarPower Europe vertritt nicht nur die Interessen der Solarenergie- und Photovoltaik-Branche, sondern zeichnet sich auch durch eine akribische Marktbeobachtung aus, die uns ganz aktuell spannende Statistiken aus der Solarwelt beschert: Im am 11. Dezember 2025 veröffentlichten „EU Solar Market Outlook 2025-2030“ – einer Analyse des aktuellen PV-Markts sowie einem Ausblick auf die nächsten fünf Jahre – geht es um die derzeitige Stagnation des PV-Zubaus in Europa sowie um die Entwicklungen im Verhältnis zwischen privater und industrieller Solarstromproduktion.

Nicht zuletzt lohnt auch ein Blick auf die Verteilung der PV-Kapazitäten nach Ländern: Fachleuten mag zwar bekannt sein, dass Deutschland die europäische Nummer 1 in puncto Solarstrom ist. Aber wie sieht es mit dem länderspezifischen Zubau sowie der PV-Produktion im Verhältnis zur Einwohnerzahl aus?

Zubau: Ja klar, aber weniger als im Vorjahr

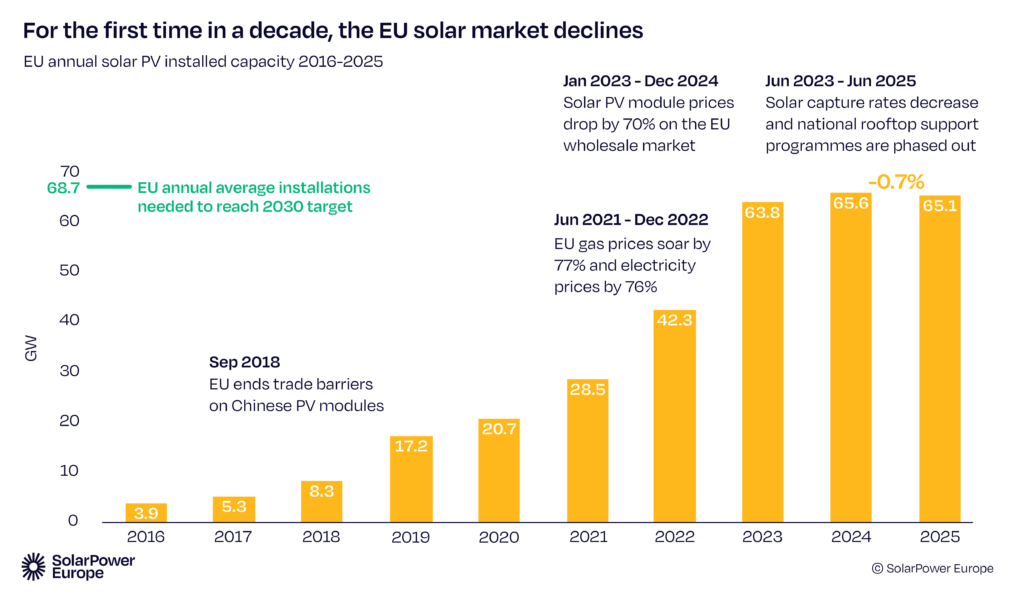

„Die Zeiten für Solarenergie in der EU haben sich gewandelt – bedauerlicherweise nicht zum Besseren.“ Mit diesen Worten beginnt der Report des Branchenverbands, in Zahlen ausgedrückt klingt das aber zum Glück nicht ganz so dramatisch: Im Jahr 2025 wurden 65,1 Gigawatt (GW) Solarleistung installiert – verglichen mit den 65,6 GW von 2024 bedeutet dies einen Rückgang von 0,7 Prozent.

Wir möchten diese Zahl noch etwas weiter einordnen: Seit dem Jahr 2106 ist der PV-Zubau von Jahr zu Jahr mehr geworden: von 3,9 GW in 2016 über 17,2 GW in 2019 und 42,3 GW in 2022 auf den bisherigen Rekordstand von eben 65,6 im letzten Jahr.

Mit seinen 65,1 GW an PV-Plus ist das abgelaufene Jahr damit immer noch das zweitstärkste der Geschichte – könnte man unken. Also alles halb so wild? Nicht wirklich. Denn die Branchenexperten prognostizieren für die nächsten zwei Jahre einen schrittweisen Rückgang von circa 10 Prozent auf unter 60 GW. Erst 2028 soll sich der Markt erholen und für 2030 wird ein Übertreffen des 2024er Rekords vorhergesagt.

Das würde natürlich den Druck auf die Handwerksbetriebe weiter erhöhen. Erst vor kurzem hatte der Zentralverband der Deutschen Elektro- und Informationstechnischen Handwerke (ZVEH) beklagt, dass „die Zahlen aus dem PV-Bereich zeigen, dass die Relativierung der Energiewende den Markt beschädigt.“ Einer ZVEH-Marktanalyse zufolge ging die Zahl der von Handwerksbetrieben in 2024 installierten PV-Anlagen im Vergleich 2023 um 27,3 Prozent zurück; zwar wurden die Anlagen durchschnittlich leistungsstärker, dennoch sank die neu installierte Leistung in diesem Marktsegment um knapp 18 Prozent. Auch wir von PV Insider berichteten unlängst über das „Sorgenkind Dach-PV“ – sowohl in Deutschland als auch in unserem Nachbarland Österreich.

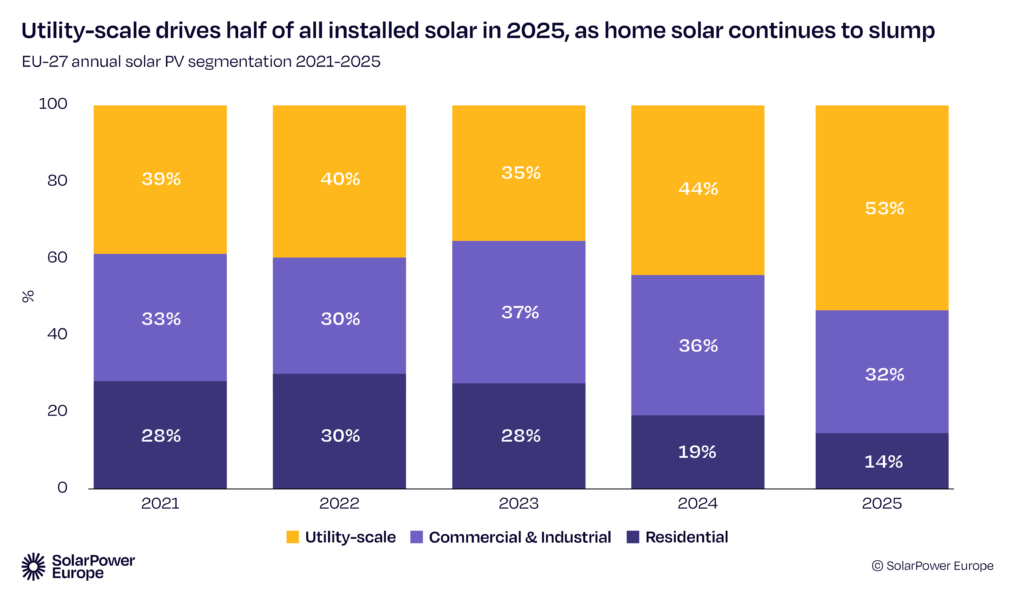

Freiflächen-PV boomt

Spannend ist auch die Betrachtung, wie sich der Solar-Zubau aufteilt. Hier betrachten wir im Wesentlichen drei Säulen, die im SolarPower-Europe-Bericht als „utility-scale“, „commercial & industrial“ und „residential“ bezeichnet werden. Dröseln wir das ein bisschen auf:

- utility scale: Solarkraftwerke im Großmaßstab, vor allem in Form von Freiflächen-Photovoltaik

- commercial & industrial: PV im Gewerbe- und Industriebereich, also auf Dächern von Firmen und landwirtschaftlichen Nutzgebäuden

- residential: Dach-Photovoltaik auf Privathäusern

2021 waren alle drei Segmente noch relativ gleich stark am jährlichen PV-Zubau beteiligt: 39 Prozent der neuen PV-Power entfielen auf Großkraftwerke, 33 Prozent auf Gewerbe-PV und 28 Prozent auf private Dach-PV. Diese Aufteilung hat sich innerhalb von fünf Jahren klar in Richtung „utility scale“-Photovoltaik verschoben: Die diesjährigen 65,1 GW an neuer PV-Leistung entfielen zu 53 Prozent auf Großkraftwerke. Der Anteil von Gewerbe-PV blieb mit 32 Prozent relativ gleich, wohingegen private Dach-Anlagen europaweit nur noch 14 Prozent des PV-Zubaus ausmachen.

Betrachtet man die gesamte installierte Solarleistung, dann machen Dachanlagen im Privat- und Gewerbesektor mit 61 Prozent immer noch den Großteil der PV-Kapazität in der EU aus, gleichzeitig holen die Großanlagen zur Stromproduktion im Kraftwerksmaßstab auf; ihr Anteil beträgt mittlerweile 39 Prozent. Der Eindruck, dass immer mehr große Freiflächen-PV-Projekte die Autobahnen säumen, während kleine Solarbetriebe über halbvolle Auftragsbücher klagen, täuscht also nicht…

Deutschland ist Europa-Meister. Oder doch die Niederlande?

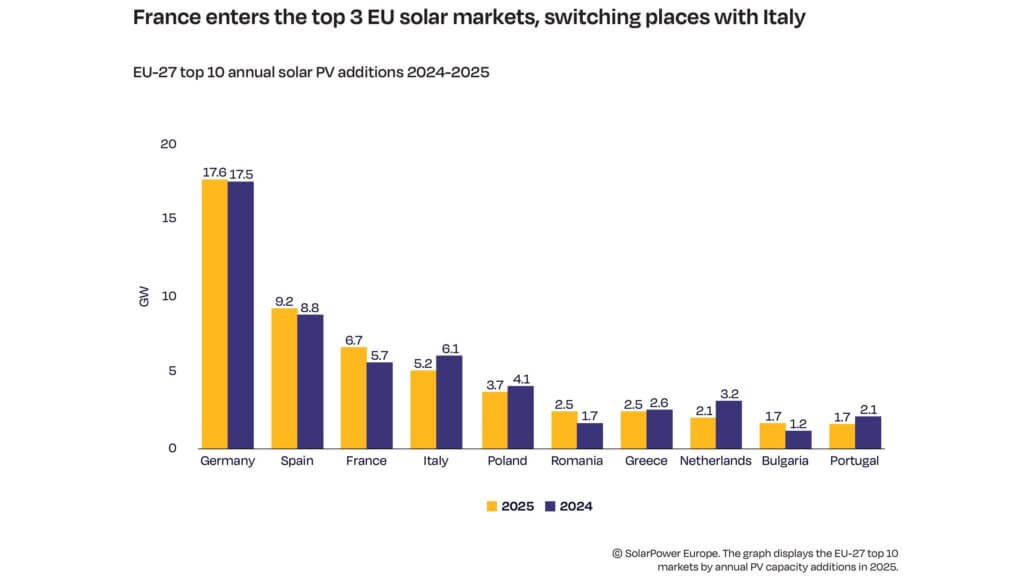

Die obige Grafik des Branchenverbands (hier geht’s zur Meldung von SolarPower Europe) zeigt klar und deutlich: Kein anderes Land hat im Jahr 2025 annähernd so viel neue PV-Kapazität aufgebaut wie Deutschland. Die Bundesrepublik liegt mit 17,6 GW weit vor Spanien auf dem zweiten (9,2 GW) und Frankreich (6,7 GW) auf dem dritten Platz. Dahinter komplettieren Italien, Polen, Rumänien, Griechenland, Niederlande, Bulgarien und Portugal die Top-10 in genau dieser Reihenfolge.

Betrachtet man die gesamte installierte PV-Leistung nach Ländern, ergibt sich nach den Zahlen aus dem Bericht von SolarPower Europe die folgende Top-7-Rangliste:

- Deutschland: 119 GW

- Spanien: 55 GW

- Italien: 41 GW

- Frankreich: 34 GW

- Niederlande: 29 GW

- Polen: 25 GW

- Griechenland: 12 GW

In absoluten Zahlen liegt Deutschland also weit vorn, allerdings leben in keinem anderen EU-Land so viele Menschen wie in Deutschland. Setzt man die PV-Kapazität ins korrekte Verhältnis zur Einwohnerzahl, dann schnappt sich ein anderes Land den EM-Titel: Dann liegen nämlich die Niederlande mit starken 1,6 GW pro 1 Million Einwohner an der Spitze. Gefolgt von Deutschland mit 1,4 GW/Mio und Griechenland mit 1,2 GW/Mio.